在財務中很多人都認為所有的餐費都是業(yè)務招待費??

錯!錯!錯!

大錯特錯!

其實有很多費用都與業(yè)務招待費有聯(lián)系���,但是又不可以劃分到業(yè)務招待費用,接下來小編就給大家介紹一下日常中的業(yè)務招待費與其他費用的如何劃分界定的吧�����!

餐費與業(yè)務招待費用���,我們需要把握幾個重點就可以很清楚的劃分:

1�����、是否是對外接待業(yè)務單位和個人而發(fā)生的應酬費用�。

2、是否是用于業(yè)務招待的餐費等�。

最后結論:餐費≠業(yè)務招待費

很多時候業(yè)務人員出差歸來�,有很多報銷票據(jù)�����,又不知如何處理��。也很容易混淆費用���。

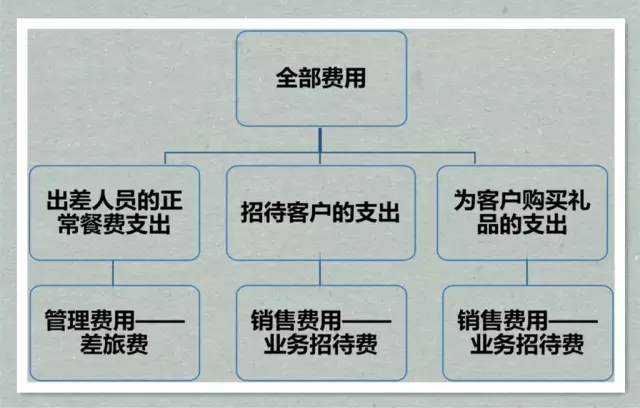

大家就“看圖說話”吧�����!

▼

這個就很好來劃分了:

參照《關于印發(fā)<中央和國家機關會議費管理辦法>的通知》(財行〔2013〕286號)第十四條:會議費開支范圍包括會議住宿費�����、伙食費����、會議室租金���、交通費、文件印刷費����、醫(yī)藥費等。

前款所稱交通費是指用于會議代表接送站,以及會議統(tǒng)一組織的代表考察����、調(diào)研等發(fā)生的交通支出。

會議代表參加會議發(fā)生的城市間交通費,按照差旅費管理辦法的規(guī)定回單位報銷����。

注意:《關于印發(fā)<中央和國家機關會議費管理辦法>的通知》(財行〔2013〕286號)第十七條

各單位在會議結束后應當及時辦理報銷手續(xù)。會議費報銷時應當提供會議審批文件�����、會議通知及實際參會人員簽到表����、定點飯店等會議服務單位提供的費用原始明細單據(jù)、電子結算單等憑證。

所以對會議費的相關資料應該準備齊全�、留存?zhèn)洳椤?/span>

業(yè)務宣傳費是企業(yè)開展業(yè)務宣傳活動所支付的費用��,主要是指未通過媒體的廣告性支出�,包括企業(yè)發(fā)放的印有企業(yè)標志的禮品、紀念品等為了宣傳本企業(yè)的產(chǎn)品�。

1、凡是贈送給已發(fā)生相關產(chǎn)品銷售業(yè)務關系客戶單位的個人——應該視同銷售且屬于業(yè)務招待費支出��。給客戶單位的領導或相關業(yè)務人員個人���,包括贈送外購商品也應計入業(yè)務招待費支出。

2��、凡是贈送給不是特定的對象���,如在新聞發(fā)布會或產(chǎn)品推介會上贈送給各類與會的單位客戶和個人客戶(包括現(xiàn)有客戶和潛在客戶)��,也應視同銷售���,但屬于業(yè)務宣傳費的列支范圍,包括贈送外購商品也應計入業(yè)務宣傳費支出��。

根據(jù)《國家稅務總局關于企業(yè)工資薪金及職工福利費扣除問題的通知》(國稅函〔2009〕3號)規(guī)定:《實施條例》第四十條規(guī)定的企業(yè)職工福利費�����,包括以下內(nèi)容:(二)為職工衛(wèi)生保健����、生活、住房���、交通等所發(fā)放的各項補貼和非貨幣性福利�,包括企業(yè)向職工發(fā)放的因公外地就醫(yī)費用�、未實行醫(yī)療統(tǒng)籌企業(yè)職工醫(yī)療費用、職工供養(yǎng)直系親屬醫(yī)療補貼�����、供暖費補貼�、職工防暑降溫費、職工困難補貼�����、救濟費�、職工食堂經(jīng)費補貼��、職工交通補貼等�。

注意:賬務處理時應在摘要欄內(nèi)注明是職工的午餐費�����,同時將就餐的職工姓名�、天數(shù)和標準詳細列明,避免在稅務稽查時�����,被認定為招待性質(zhì)的支出��。

歡迎關注南通眾擎企業(yè)管理咨詢有限公司�����,眾擎財稅為廣大企業(yè)提供代理記賬����,工商代辦��,財稅咨詢等各項服務���,歡迎需要幫助的朋友來電咨詢�����,服務熱線:18019630927�。